Державне регулювання економіки: Навчальний посібник

Автор: Швайка Л.А. | Рік видання: 2006 | Видавець: Київ: Знання | Кількість сторінок: 435

Автор: Швайка Л.А. | Рік видання: 2006 | Видавець: Київ: Знання | Кількість сторінок: 435

Податкова система в кожній країні є визначальною складовою економічної системи. Вона, з одного боку, забезпечує фінансову базу держави, а з іншого - є головним знаряддям її економічної політики.

Податки - це система обов´язкових платежів підприємств, організацій і населення, які є одним із джерел доходів державного бюджету.

В умовах ринкової економіки бюджетні надходження зумовлюються результатами діяльності підприємницьких структур, економічних функцій держави, станом внутрішньої та зовнішньої політики, традиціями та іншими факторами. Тому склад податкової системи, структурні співвідношення окремих податків, порядок їх обчислення, форми розрахунків, організація податкової служби в різних країнах, на різних етапах соціально-економічного розвитку можуть значно відрізнятися.

Так, Німеччина відмовилася від зниження податкових нарахувань на заробітну плату, оскільки це могло спричинити зниження традиційно високих соціальних гарантій населенню.

Водночас Нідерланди пішли на скорочення соціальних виплат з метою зниження податкового тиску і підвищення конкурентоспроможності голландської продукції.

Податкова система кожної країни включає: суб´єкти оподаткування (фізичні та юридичні особи); об´єкти оподаткування (прибуток, оплата праці, вартість майна, дохід від реалізації, вартість транспортних засобів, кількість землі тощо); податкові ставки (величини податкових вилучень на одиницю оподаткування); одиниці оподаткування (одиниці виміру об´єкта оподаткування (тисяч гривень, гектар тощо); податкові пільги та систему податкових органів.

Податкова система ґрунтується на таких основних принципах:

— стимулювання до виробничої та інвестиційної активності;

— обов´язковості сплати податків;

— рівності суб´єктів оподаткування та недопущення податкової дискримінації;

— стабільності та рівномірності сплати податків;

— інфляційної нейтральності;

— соціальної справедливості;

— наукової обґрунтованості;

— гласності.

Відповідно до Закону України "Про систему оподаткування", визначені платники податків, їхні права та обов´язки, види податків, зборів та інших обов´язкових платежів до бюджетів та цільових фондів, порядок їх стягнення. Сплата податку є одним з основних обов´язків фізичних і юридичних осіб. Для його виконання платники податків зобов´язані: організувати належним чином бухгалтерський та податковий облік; складати і своєчасно подавати офіційну звітність про результати діяльності; у встановлені терміни сплачувати відповідні податки, збори і платежі; забезпечити можливість контролю з боку державних податкових органів за своєчасністю, правильністю та повнотою сплати податків.

Система податкових органів визначена в законодавчому порядку і включає:

— Головну державну податкову адміністрацію України;

— державні податкові адміністрації в АР Крим, областях, містах Києві та Севастополі;

— державні податкові інспекції в районах, містах, міських районах;

— податкову міліцію України.

Податки виконують фіскальну, соціальну,регулювальну функції. Суть фіскальної функції податків полягає в тому, що вона забезпечує фінансування державних витрат, тобто сприяє нагромадженню фінансових ресурсів. Вона реалізується через фіскальну політику - заходи уряду, спрямовані на вирішення важливих макроекономічних завдань держави шляхом зміни рівня оподаткування та державних витрат.

Розрізняють два види фіскальної політики: стимулюючу та стримуючу. Стимулююча політика спрямовується на підтримання високих темпів економічного зростання, досягнення високого рівня зайнятості, забезпечення високого рівня життя громадян. При її здійсненні уряд зменшує податки, збільшує державні витрати або поєднує доходи цих обох напрямів.

Стримуюча політика проводиться з метою зниження рівня інфляції, скорочення обсягів виробництва. З цією метою уряд підвищує податки, скорочує державні витрати, тобто стримує інвестиції.

Суть соціальної функції податків полягає у підтримуванні соціальної рівноваги через зменшення розбіжностей у реальних доходах окремих соціальних груп населення. Реалізація цієї функції досягається шляхом зменшення податку на доходи фізичних та юридичних осіб та збільшення виплат з державного бюджету.

Суть регулювальної функції полягає в тому, що з допомогою податків можна впливати на економічну кон´юнктуру, структуру економіки, інноваційно-інвестиційну діяльність, зовнішньоекономічні зв´язки тощо.

Важливою проблемою податкової політики багатьох розвинутих країн є те, що сучасна програма соціального захисту в них сформована ще у 50-70-ті pp. XXст., коли темпи економічного зростання були високими і забезпечували потрібний обсяг видатків на цей захист. У 80-х pp. темпи зростання значно знизилися. Це зумовило збільшення податкового тиску на виробництво і стало однією з причин погіршення фінансового стану багатьох розвинутих держав. Проблема узгодження між існуючими державними зобов´язаннями, видатки на виконання яких зростають у міру старіння населення, і верхніми межами оподаткування, мабуть, буде фундаментальною для більшості країн у найближчі десятиріччя.

На початку 90-х pp. частина податкових надходжень у ВНП становила: у США - 30, Японії - 31, Англії, Канаді - 37, Німеччині - 38, Італії - 40, Франції - 44, Бельгії - 46,1, Нідерландах - 48 % .

Найвища питома вага податків у ВВП в скандинавських країнах, зокрема, у Норвегії - 48,3 % , Данії - 52, Швеції - 61 % . У них склалася достатньо раціональна й ефективна система розподілу і використання зібраних коштів на соціальні цілі.

В Україні ще не створена ефективна система оподаткування, яка відповідає сучасним ринковим відносинам. Тут діє дуже складний механізм справляння різних видів податків, який характеризується нестабільністю, непрозорістю та нерівністю по відношенню до платників податків.

Для податкової системи України характерне переважання непрямих податків, на відміну від країн з ринковою економікою, де головна частина припадає на прямі податки. Хоча це співвідношення має певні особливості у різних країнах. Наприклад, у США, Японії, Великобританії, Канаді переважають прямі податки (зокрема, у США вони становлять 54,7%), у Франції - непрямі (56,6%): податки на споживання (на додану вартість, продажу та обігу), акцизи, внески підприємців у фонди соціального страхування. Німеччина та Італія мають урівноважену структуру податків (частка непрямих податків у Німеччині - 45,2 %, в Італії - 48,9%).

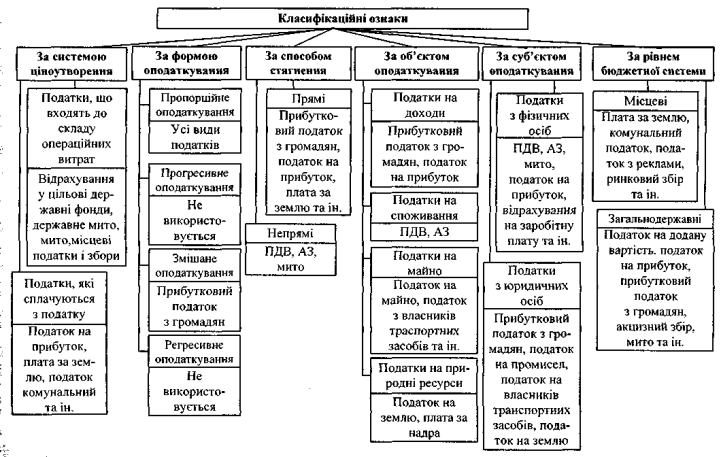

Податки в Україні можна класифікувати за різними ознаками (рис. 22).

Податки поділяються на державні та місцеві - вони формують державний та місцевий бюджети, прямі та непрямі. Прямі податки справляються безпосередньо з фізичних та юридичних осіб, а непрямі - встановлюються на товари та послуги і сплачуються покупцем товару.

Податкова система в Україні ґрунтується на двох основних податках - на додану вартість і на прибуток підприємств. Значення прибуткового податку з громадян та акцизів є менш вагомим.

Рис.22. Класифікація податків (українська модель)

Податки і відрахування до бюджету стосовно внутрішнього валового продукту в Україні становлять значну частку, яка у період 1990-2001 pp. змінювалася в межах 20,3-39,8 % (табл. 34).

Таблиця 34. Співвідношення ВВП, податків і відрахувань до бюджету

в 1990-2001 pp., %

Роки | Склад податків і відрахувань у ВВП | |||

Частка у ВВП податків | Відрахувань до централізованих фондів | |||

прямих | непрямих | всього | ||

1990 | 9,6 | 13,6 | 23,2 | - |

1991 | 10,6 | 8,8 | 20,3 | 0,9 |

1992 | 8,9 | 10,9 | 22,2 | 2,4 |

1993 | 12,2 | 13,3 | 27,2 | 1,7 |

1994 | 15,1 | 10,8 | 39,8 | 13,9 |

1995 | 12,5 | 9,9 | 34,3 | 11,9 |

1996 | 12,5 | 9,3 | 33,7 | 11,9 |

1997 | 15,4 | 9,9 | 32,6 | 7,3 |

1998 | 16,0 | 7,8 | 28,2 | 4,4 |

1999 | 16,1 | 7,1 | 25,2 | 2,0 |

2000 | 17,0 | 10,9 | 28,9 | 1,0 |

2001 | 16,4 | 10,3 | 26,7 | - |

Державне втручання в економіку країни здійснюється через механізм перерозподілу внутрішнього валового продукту і бюджетну систему. Державне регулювання здійснюється з допомогою податків, зборів і платежів за багатьма каналами; податкових пільг, податкових звільнень та вилучень; адміністративних стягнень за порушення податкового законодавства.

Для збільшення надходжень до державного бюджету може проводитися політика збільшення податкових ставок, зміни бази оподаткування таким чином, щоб збільшувались податкові платежі; розширення об´єктів оподаткування (введення нових податків); підвищення штрафних санкцій за порушення податкової дисципліни тощо.

Однак підвищення податків має свої межі. При надмірному оподаткуванні частина економіки переходить на нелегальне становище, що призводить до зменшення податкових надходжень.

Податкове регулювання передбачає надання суб´єктам господарювання певних податкових пільг. В Україні у пільговому режимі працює велика кількість товаровиробників. За офіційними даними у 1997-2000 pp. надходження до бюджету зросли в 1,4 раза, а пільги - у 2,4 раза.

Впродовж 2001 р. запроваджено додатково 33 види податкових пільг без відповідної компенсації втрати надходжень. Пільгами скористалися 128 тис. юридичних осіб, тобто кожний шостий платник податку. Реальні втрати бюджету склали 29,8 млрд. грн..

Типовими державними пільгами є: неоподаткований мінімум заробітної плати; капітальні знижки - зменшення ставки податку на прибуток, який використовується на інвестиційні цілі; прискорена амортизація - фактичне зменшення об´єкта оподаткування; податковий кредит.

В умовах ринкової економіки бюджетні надходження зумовлені результатами діяльності підприємницьких структур. Завдання державного регулювання полягає у формуванні таких умов, показників, ставок оподаткування, які були б сприятливими для товаровиробників і створювали фінансові передумови для успішного виконання державою її функцій.

Відповідно до Закону України "Про Державний бюджет України на 2004 рік" та бюджетної класифікації, до доходів державного зведеного бюджету зараховуються: 1) податкові надходження; 2) неподаткові надходження; 3) кошти цільових фондів.

У табл. 35 наведені типові джерела формування державного бюджету України, окреслені його склад і структура.

Таблиця 35. Типові джерела, склад і структура доходів державного бюджету України

Джерела формування бюджету | Сума доходів,млн.. грн.. | Структура доходів, % |

1 | 2 | 3 |

1. Податкові надходження |

|

|

Всього | 11510,3 | 54,5 |

Платежі за використання природних ресурсів | 560,9 | 2,6 |

Внутрішні податки на товари і послуги (податок на додану вартість, акцизний збір, ліцензії) | 10 180,5 | 48,2 |

Податки на міжнародну торгівлю та зовнішні операції | 757,3 | 3,6 |

Інші податки | 11,6 | 0,1 |

2. Неподаткові надходження |

|

|

Всього | 3 137,4 | 14,9 |

Доходи від власності та підприємницької діяльності | 1 470,9 | 7,0 |

Адміністративні збори та платежі | 175,9 | 0,8 |

Надходження від штрафів та фінансових санкцій | 64,6 | 0,3 |

Інші неподаткові надходження | 1 426,0 | 6,8 |

3.Доходи від операцій з капіталом | 1 141,6 | 5,4 |

Надходження від продажу капіталу | 15,0 | 0,1 |

Надходження від продажу державних запасів товарів | 1 126,6 | 5,3 |

4. Офіційні трансферти | 610,7 | 2,9 |

Від органів державного управління інших рівнів | 590,1 | 2,8 |

З-за кордону | 20,6 | 0,1 |

5. Державні цільові фонди |

|

|

Всього | 4 701,1 | 22,3 |

Збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення | 2 596,0 | 12,3 |

Збір на обов´язкове соціальне страхування | 634,0 | 3,0 |

Збір до Державного інноваційного фонду | 923,9 | 4,4 |

Надходження до Фонду розвитку паливно-енергетичного комплексу | 254,8 | 1,2 |

Платежі до Фонду соціального захисту інвалідів | 50,0 | 0,2 |

Збір за забруднення навколишнього природного середовища | 4,3 | 0,1 |

Відрахування та збір на ремонт і утримання, будівництво автомобільних доріг загального користування | 238,1 | 1,1 |

Всього доходи бюджету | 21 101,1 | 100,0 |

Оцінка чинної моделі податкової системи України свідчить про необхідність її реформування та вдосконалення, оскільки вона не відповідає структурі ВВП і не створює умов для організації ефективного суспільного виробництва.

Уільям Вікрі (США) і ДжеймсМерлі (США) - Нобелівська премія у 1996р. присуджена за значний внесок у розвиток прикладної економіки, особливо економіки оподаткування. Дж. Мерлі використав певні математичні розрахунки для обчислення граничного рівня оподаткування багатих людей. Максимальний відсоток оподаткування не повинен перевищувати 20 % . Крім того, він повинен бути однаковим для всіх. Основна праця У. Вікрі: "Мікростатика" (1964). В ній автор доводить, що податок на дохід стимулює індивіда робити вибір на користь лінощів, а не продуктивної роботи. У. Вікрі також має праці з "асиметричної інформації", прикладом якої є аукціони (торги). У. Вікрі довів, що на аукціоні існує асиметрія інформації, оскільки кожний учасник знає більше, ніж продавець, про цінність виставленого на аукціоні товару. Але продавець може компенсувати цю асиметрію, використавши аукціони другої ціни. На такому аукціоні, який проводиться із заклеєними в конвертах цінами, переможцем стає людина, яка запропонувала найвищу ціну, але при цьому вона оплачує другу за величиною (із запропонованих) ціну. Переваги продавця в цьому випадку такі: учасники не намагаються перемогти один одного, демонструючи свої фінансові можливості, а прагнуть виявити істинну вартість предмета. У. Вікрі запропонував, щоб аукціони американського державного казначейства з цінних паперів використовували саме цей метод максимізації доходів, який тепер називається "аукціоном Вікрі".

Досконала податкова система повинна відповідати вимогам економічної ефективності, адміністративної простоти, гнучкості, політичної відповідальності, справедливості.

Податкова реформа в Україні повинна бути адекватною соціально орієнтованій моделі економіки. Вона повинна визначати населення головним платником податків, підвищивши для цього частку оплати праці у складі ВВП. Вона не може обмежуватися лише зміною форм податків. Необхідно змінювати саму основу податкової системи.

Податкова реформа в Україні здійснюється в таких напрямах:

— зниження граничного рівня перерозподілу ВВП через прибуткову частину бюджету;

— законодавче скасування пільг та розширення бази оподаткування;

— зниження ставок податку на додану вартість, прибуток і доходи громадян;

— податкове стимулювання інноваційно-інвестиційної діяльності, малого підприємництва, експорту високотехнологічної продукції;

— оптимізація податків на оплату праці.