Державне регулювання економіки: Навчальний посібник

Автор: Швайка Л.А. | Рік видання: 2006 | Видавець: Київ: Знання | Кількість сторінок: 435

Автор: Швайка Л.А. | Рік видання: 2006 | Видавець: Київ: Знання | Кількість сторінок: 435

Поява нових форм власності на землю, розширення кола власників вимагає зміни підходів до наступного входження всіх землекористувачів у ринкові структури і вдосконалення методики кадастрової оцінки земель. Лише на основі кадастрової оцінки землі власник або орендар має сплачувати земельний податок і відповідну орендну платню. Однак нині вони справляються без урахування кадастрової оцінки землі, а лише на підставі договору із землевласником, у чому заздалегідь закладено певний суб´єктивізм.

Кадастрова оцінка землі - це основа розрахунку земельного податку, вартості землі, орендної плати, рентних платежів, тобто основа реалізації земельної реформи. Це особливо стосується густонаселених регіонів України.

Складовими земельного кадастру є бонітування ґрунтів та економічна оцінка землі. Теоретично така оцінка, зокрема ріллі, вимагає, насамперед, розрахунку шкали природної (бонітетної) врожайності ґрунтів з основних сільськогосподарських культур у межах кожного природно-сільськогосподарського (кадастрового) району з урахуванням набору культур, частки посівів у загальній площі орних земель, яка склалася в кожному конкретному випадку. Оцінювальну шкалу потрібно обчислювати для якомога дрібніших таксономічних одиниць (типів, підтипів ґрунтів), щоб охопити найдрібніші земельні ділянки.

Бонітування ґрунтів - це порівняльна оцінка якості ґрунтів за їхньою родючістю щодо конкретних сільськогосподарських культур. Мета бонітування - визначення кількісної оцінки якості землі, її переваг порівняно з іншою землею.

Критеріями бонітування ґрунтів є природні діагностичні ознаки, які є визначальними для урожайності.

Бонітування ґрунтів - доволі приблизне і в кращому випадку воно може стати основою для виділення класів земель для подальшого економічного аналізу. Робота за такою методикою була б правомірною за умови, що всі фізико-хімічні показники ґрунтів рівнозначні. Проте нині ще не визначений ступінь впливу кожного з них на врожайність. Тому оцінку ґрунтів за основними фізико-хімічними властивостями коригують економічні показники валової продукції та окупності витрат (економічна оцінка землі).

Вивчення впливу показників природної родючості ґрунтів на їхню оцінку дасть змогу індивідуально підійти до встановлення земельного податку кожному землевласникові та землекористувачеві, згладити таким чином вплив об´єктивних факторів на результати сільськогосподарського виробництва. В умовах дії ринкових цін господарства, які працюють у гірших ґрунтово-кліматичних умовах, стають потенційними банкрутами через відсутність механізму перерозподілу рентних доходів.

Комплексна оцінка земель - порівняльна оцінка комплексного гектара - основа встановленню єдиного земельного податку всім землекористувачам України у твердій валюті або в натуральній продукції.

Приватизація земель, перехід на єдиний земельний податок для всіх землекористувачів зумовлює потребу кадастрової та грошової оцінки кожної земельної ділянки.

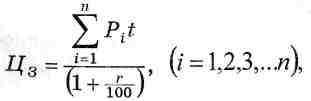

Ціну земельних ресурсів найчастіше обчислюють за методикою, в якій закладена капіталізація чистого доходу:

де ![]() - очікуваний чистий дохід від основних сільськогосподарських культур за конкретний період часу з одиниці земельної площі; t - період часу; r - банківський відсоток за користування кредитом.

- очікуваний чистий дохід від основних сільськогосподарських культур за конкретний період часу з одиниці земельної площі; t - період часу; r - банківський відсоток за користування кредитом.

Ціна землі використовується для встановлення паритету цін на сільськогосподарську продукцію та промислові товари, енергоносії; оформлення банківських кредитів під заставу землі; оптимізації структури земельних угідь з метою забезпечення екологічної рівноваги; формування ринку землі.

В Україні визначення ціни землі ґрунтується на "Методиці грошової оцінки земель сільськогосподарського призначення та населених пунктів", яка передбачає врахування диференціальної ренти І, диференціальної ренти II, абсолютної ренти.

У світовій практиці складалися декілька підходів до визначення вартості землі: ринковий, витратний, прибутковий. Найпоширенішими є порівняльний, економічний метод, метод капіталізації прибутку.

За офіційними даними, середня ціна 1 га землі в країнах Західної Європи складає: у Великій Британії - 11,4, Бельгії - 14,2, Німеччині - 19,7тис. дол. США.